事業融資が下りるか否かは、今後の事業計画を左右する一大事です。

「何としても融資を勝ち取りたい!」と、思いは強くなりますよね。

でも気を付けてください。融資で必要な事業説明は、ビジネス現場でのプレゼンとはちょっと違います。

みたいなプレゼンは、正直ピントはずれで迷惑です

実は、融資審査で求められる事業概要の説明は、通常のビジネス現場で求められるプレゼンとは、少し異なります。分厚いプレゼン資料を持ってこられても、ただでさえ忙しい融資担当者には迷惑でしかないのです。

そこで今回は、融資審査を勝ち取るために最低限おさえておきたいアピールポイントについてまとめてみました。

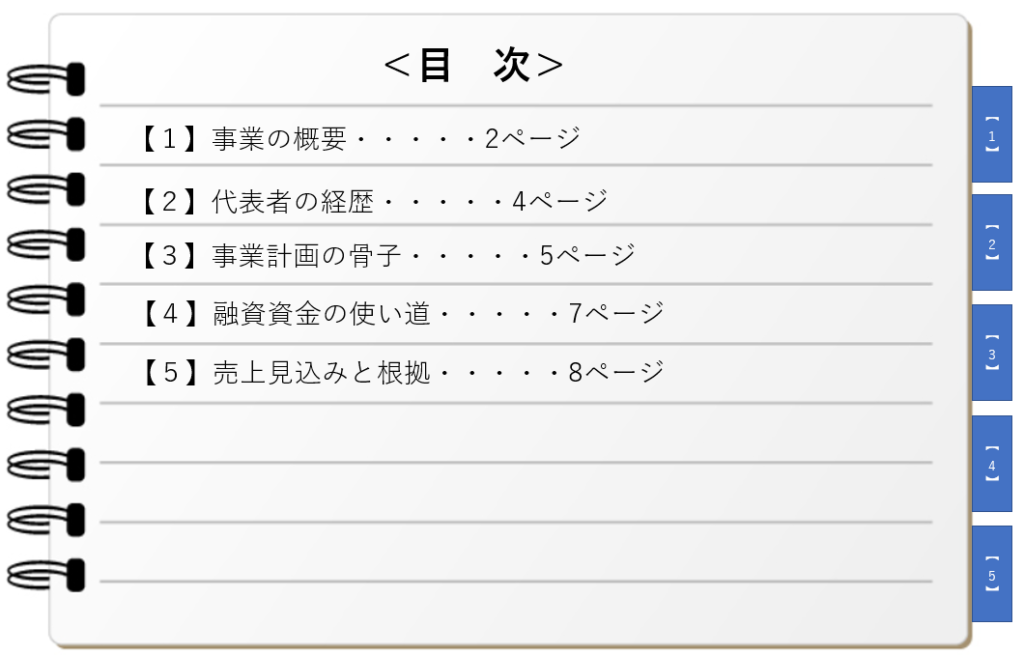

目次

忙しい融資担当者を思いやる

まず、融資審査をする担当者は非常に忙しいということを強く意識してください。気合を入れて一生懸命作った資料も、見てもらえなければ意味がないのです。

そこで、「融資担当者は何が知りたいか?」を”見やすく”、”簡潔に”アピールすることがポイントです。

融資担当者は何が知りたいか?

融資担当者が知りたいことは、実はそこまで多くなく、パターンが決まっています。

・その代表者がどれだけ実績があるか?

・お金の使い道

・お金の管理に几帳面か?

・違法性はないか?契約違反はないか?

・収益が上がる見込みはあるのか?

詳細は後述しますが、これらの内容を完結に申請書類に書いていけばいいのです。

資料には目次やインデックスを!

融資担当者はとにかく忙しいです。

そこで、融資申込書を簡単に読めるように工夫してあげることが、融資担当者に気に入られるコツなんです。

具体的には、資料の1ページ目にサマリー(目次)を付けることです。

これで、「この資料には、こういうことが書いてありますよ!」と、全体像を示してあげます。さらに、融資担当者が拾い読みできるように、資料にはインデックスをつけ、目次と連動して参照できるようにします。

このような資料は、パワーポイントで作成し、添付資料(例えば見積書など)もコピーをして添えます。しかし、これとは別に、必ずエクセルで作成した資金繰り計画書は付けてください。

とにかく簡潔に!

融資担当者へのアピールポイント

融資担当者は常に次のようなことを考えています。

お金を貸す方の立場に立ってみると、すごく気持ちがわかると思います。

融資担当者も、基本的にはお金を貸して、その事業を応援したいのです。しかし、もしも自分の審査で融資を出した先が返済不能になったら・・・と不安に思うのが、お金を貸す側の心理です。

そこを踏まえると・・・

・事業の内容をとにかく簡単に!

・お金の管理にだらしなくないですよ!

・事業に本気で取り組みます!

・売上見込みに根拠があります!

・不正はなく誠実ですよ!

ちなみに、このポイントは融資の審査書類でも、面談でも同じです。書類、面談に共通して意識したい、とても大事なことです。

なお、書類と面談のどちらが大事かということについては、下記の記事に書きましたので、ご参照下さい。

代表者の経歴、経験こそすべて!

貸すならどっち?

あなたの友人が大学卒業後、アパレルショップに就職したとします。その友人が10年間勤務した後、独立起業しようと、相談してきました。その時、

B.未経験だがトレンドに乗ったAI開発企業をやる

上記のAとBでは、どちらの方にお金を貸したいと思うでしょうか?どちらの方に「勝算あり!」と思うでしょうか?

Aの場合は、10年経験を積んだ業界なので、業界のいろはをわかっているでしょうし、知識・経験、人脈もあるでしょう。一方Bの方は、「大丈夫?できるの?」と、不安に思うのではないでしょうか?

- AI開発をする技術はあるのか?

- コネはあるのか?

- 集客のノウハウはあるのか?

- 人材は確保できるのか?

- 業界の知識、競合他社の理解はあるか?

などなど、いろいろと不安になるのではないでしょうか?

この不安は、そのまま融資審査担当者の心の声です。よく就活の現場で、「求める人材は即戦力になる人です」という言葉を見かけますが、会社経営は「即戦力」が求められる最たるケースです。異業種転職とは比べ物にならないほど、異業種での起業は難しく、失敗のリスクが高いことは、金融機関の人は痛いほど知っています。

経験と安定こそが最強!

逆にこのようなケースではどうでしょう。

税理士事務所に勤務しながら、税理士の資格試験の勉強をしていたAさん。10年間勤務した後、念願かなって税理士試験に合格!

勤務先の所長先生からは、「のれん分け」という形で独立を許可され、顧問先のお客さんを20社、引き継がせてもらえました。1社あたりの月額の顧問報酬は平均3万円です。そのほか、年に1回の決算報酬が1社あたり20万円入ってきます。

・顧問 月額3万×12か月=36万

・決算 年1回 20万

※1社あたり年間報酬 36万+20万=56万

【年間報酬】

∴56万×20社=1,120万

開業時点で、最低限の売上としてこれだけ確保されているわけです。もちろん新規営業もするでしょうから、この売上がベースにあって、そこに上積みされていくイメージができるわけです。

・しかもサブスクリプション型で安定している

というパターンが一番安心してお金を貸せるわけです。

お金を貸す側というのは、常に慎重に慎重を重ねてビジネスを評価することが性なのです。

事業の内容を簡単に!

次に事業の内容ですが、わかりやすくイメージできるように心がけましょう。

起業する側としては、「今までにない斬新なビジネスモデル!」ということに憧れを抱くものです。

しかし、お金を貸す側はあくまでも、慎重かつ保守的です。

何をやるかよくわからないビジネスモデルは論外です。そのほか、今までにない斬新なビジネスも敬遠される傾向にあります。それよりも、従来あるイメージしやすいビジネスの中で、「ほんのちょっとした工夫」がキラリと光り、差別化・強みとなっていることが好まれます。

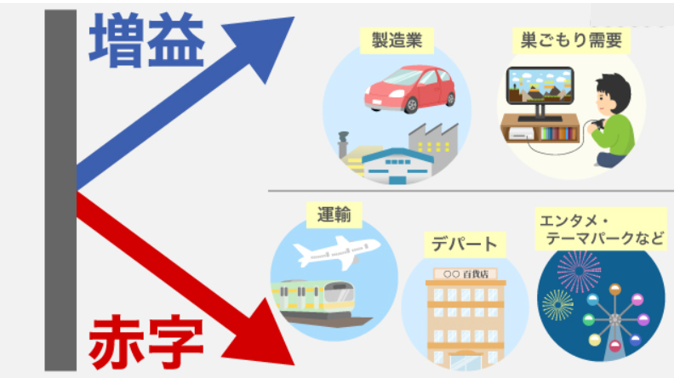

そもそも金融機関は、業界動向というものをよく掴んでいて、

「この業界は安定している」

「この業界は景気がいい」

「この業界は不景気だ」

などと、業界ごとに漠然としたイメージを持っています。

つまり、よくわからない業界は、どのように収益が上がるかもイメージできないため、

「だったら、とりあえず融資を出すのはやめておこう」となってしまう恐れがあるのです。

お金の管理にだらしなくないですよ!

お金の管理にだらしない人にはお金を貸したくない・・・

これはお金を貸す側の共通認識として当然ですよね?

お金の管理にだらしないかどうかは、その人の通帳を見るとわかります。クレジットカード、公共料金、家賃などの支払い遅れがあると、当然印象は悪いです。

その他、今の時代は銀行口座でのやり取りが常識です。必要以上に現金でのやり取りが多いのも印象が悪いです。ふつうは給与が振込で入金され、口座引落しやクレジットカードでの支払いが中心となり、銀行口座に貯金をするのが一般的となっています。

それを支払いはほとんど現金、貯金もタンス預金で貯めているとなれば、「口座に形跡を残したくない不正な資金があるのでは?」と疑われるもとにもなってしまいます。

では、今までお金の管理にだらしなかった!!という方はどうしたらいいのでしょう?

過去は変えようがありませんので、こういう場合の戦略はこちらの記事を参照してください。

売上見込みに根拠があります!

貸したお金が返ってくると確信できるのは、売上見込みがどれくらい確実か?ということで決まります。したがって、「どれだけ売上見込みに根拠を持たせられるか?」が、融資を通過するうえでの重要なアピールポイントになります。

大風呂敷を広げて、あまりにも大きく売上があがる計画を立てると、そもそも信用してもらえませんので、注意が必要です。これは言わずもがなですが、控えめな売上計画であったとしても、そこにはやはり説得力のある根拠が必要です。

前述の税理士の例などは、非常に強い売上根拠になりますので、大いに参考にして頂きたいと思います。

一方、小売業などで売上が不安定で、かつ過去の実績がない場合はどうしたらいいでしょうか?

過去には、新規開業のパン屋さんで、モニターさんに試食してもらい、「いくらぐらいなら買いたいか?」「どれくらいの頻度で買いたいか?」「リピートしたいか?」などのアンケートを取り、売上見積をした事業主で融資が通っているので、「どうやったら説得力を持たせられるか?」と、工夫することが大事ですね。

不正はなく誠実ですよ!

日本政策金融公庫は国が100%出資している金融機関です。日本政策金融公庫以外でも、金融機関というものは、そもそも公共性が高いものです。

したがって、公序良俗に反する事業はもちろんのこと、違反をしているようなところには融資を出すことができません。

「いやいや、ふつう違反なんかしないでしょ?」

と思うかもしれませんが、知らず知らずのうちに違反を犯しているケースは結構多いものです。

例えば、許認可や免許・資格がなければ営めない業種というものがあります。それを知らずに無許可で営業をしますと、これは違反になりますので、当然、金融機関は融資を出すことができません。

また意外と多いのは契約違反です。

自宅を事務所として本店登記しているケースをよく見かけますが、自宅の賃貸借契約に「事務所利用不可」ですとか、「利用目的:居住用とする」などの表記があるにも関わらず、本店登記してしまった場合は、契約違反となります。

このようなケースでは、それだけで「即、融資は否決!」というわけではありませんが、かなり厳しい審査となるでしょう。

ウチの画期的なビジネスモデルを魅力的にプレゼンだ!