事業を行う上では、やっぱり資金が潤沢にあった方がいいですよね?

でも融資を受けるとなると、二の足を踏んでしまうこともあると思います。

恐らくそれは、「返すことへの不安」があるからだと思います。

そこで今回は、「借りたおカネの返し方」について、詳しく解説していきたいと思います。

目次

事業融資には2種類ある

まず融資には必ず、資金の使い途に応じて2種類の区分がされます。いわゆる「設備資金」と「運転資金」というものになります。

設備資金とは、商品仕入や一般経費以外の設備、資産等を購入するための資金です。具体的には、車両、店舗内装、機械など固定資産を取得するために要する資金ですね。

ただし、固定資産の取得資金以外にも、不動産物件を契約する際に支払う初期費用なども、設備資金ということが多いですね。要は、毎月固定的にかかる経費ではなく、スポット的に大きな金額が出ていく場合、設備資金と呼ぶ場合が多いようですが、実は明確な定義はないんです。

次に運転資金ですが、こちらは人件費や事務所の家賃、交通費や通信費など、毎月かかる諸々の経費を支払うための資金のことを指しますが、やはりこちらも明確な定義はありません。

ちなみに、会計の世界で運転資金と言った場合には、明確に定義があるんですが、融資の場合にはありませんので、混同しないようにしましょう。

余談ですが、融資を申請する際、「設備資金」として申請するか、「運転資金」として申請するかは戦略上とても重要で、融資の成功にも大きく影響します。

詳しくはこちらに書きましたので、よかったら参考にしてみて下さい。

返済期間はどれくらいか?

さて、なぜ最初に「設備資金」と「運転資金」のお話をしたかというと、この資金使途の違いによって、返済期間が異なるからです。

その他、利用する融資制度によっても返済期間は異なります。

すべては書ききらないので、ここでは主に日本政策金融公庫の融資で、なおかつよく使う一般的な融資制度を中心に、返済期間についてみてみましょう。

代表的な融資制度の返済期間

では早速、日本政策金融公庫の代表的な融資制度の返済期間を見ていきましょう。

この一般貸付というのは、その名のとおり「一般的な」貸付です(笑)。

何が一般的かと言いますと、特に業種や地域などの制限を設けていなく、特殊事情を鑑みる必要がない融資です。

前述のとおり「設備資金」は、店舗内装や機械を取得するための資金なので、その分金額が大きくなりますので、返済期間も長くなっていますね。

注目すべきは、()の中の「据置期間」というものです。

この据置期間というものは、「元金を返さず、この期間は利息だけを返していればいいですよ」という期間になります。

もちろん、設定するもしないも自由ですが、あまり長い期間は通常は認められません。あくまで融資を受けるということは、ビジネス取引上の交渉事なので、お互いの納得いく条件に落ち着いた所で取引が成立することは言うまでもありません。

したがって、あまり無理な据置期間を打診すると、「そもそもの返済計画に無理があるのでは?」と疑われる基になり、最悪の場合、融資そのものが否決されてしまうので、ご注意下さい。

次に新規開業資金です。これは新規に開業する時の資金です(笑)。

またまたそのまんまで申し訳ありません・・・。

やはり新規事業の場合、軌道に乗るまで時間がかかると考えられるのでしょう。設備資金の返済期間が長くなっています。運転は変わりませんが、据置期間については、1年長くなっていますね。

この制度は、女性が起業する場合または男性で35歳未満の若者もしくは55歳以上のシニアが起業する際に利用できる融資です。

実は日本政策金融公庫には、中小事業者や困っている人など、社会的に弱い人を支援するという大義名分があります。

この制度では、女性や若者、シニアという、起業をする際に不利な立場にある人達を支援するため、少し長めの返済期間と据置期間を設けた融資制度を用意しているわけです。

外部の専門家の指導・助言を受けて新事業分野の開拓等を行う事業者や、「中小企業の会計に関する基本要領」・「中小企業の会計に関する指針」に従った会計処理を行う事業者を対象とした融資です。

外部の専門家というのは、「認定経営革新等支援機関」という、中小事業者の経営支援をするために、経済産業省から認定された専門家のことを言います。

「~会計に関する基本要領」や「~関する指針」については、税理士に「指針に従った会計処理をして!」とお願いし、チェックリストを作成してもらえば大丈夫です。

社会的、経済的環境の変化等の外的要因により、一時的に売上の減少等業況悪化をきたしているが、中長期的にはその業況が回復し発展することが見込まれる事業者が対象です。

細かい要件はありますが、主に売上が前期または前々期に対し5%以上減少している場合などが該当します。

やはり、厳しい立場にある中小事業者を支援するため、条件が緩和された融資制度になってます。注目すべきは、なんと言っても据置期間が3年になっていることですね。

新型コロナウイルス感染症の影響で売上が減少するなど、業況が悪化している事業者を対象とした融資です。

やはり、コロナウイルスは有事と言っても過言ではない非常事態ですので、かなり特別な融資となっています。

なんと、運転資金なのに返済15年!

据置期間5年!

繰り返しになりますが、公庫は厳しい立場にある方の味方なのです。

返済期間を申し込む際の注意事項

最後に、念のために補足しますが、ここにある返済期間はあくまで「〇年以内」ということです。「7年以内」とあるからと言って、丸々7年返済となるわけではなく、最長で7年という意味ですので、悪しからず。

ちなみに余談ですが、この返済期間を眺めていると、公庫の融資に対するスタンスがじんわりとわかってきます。

設備資金は15年の制度もあれば、長いものですと20年の制度もあります。特に新規事業の融資では20年となっていますが、運転資金については新規事業でも8年と、そこまで長くなっていません。

公庫がいかに中小事業者を支援するという大義名分があるにせよ、新規事業の貸出しに大きなリスクを取れないという考えが、ここには暗に見え隠れするわけです。

また、据置期間の関係からも、「事業開始後、せいぜい半年くらいで単月黒字転換し、収支を安定してね。それなら、1年経過すれば資金繰りも安定して、返済も順調にできるでしょ」というスタンスが見えるわけです。

したがって、キャッシュ・フローレベルで1年以上経たないと収支安定しない事業計画では、そもそも公庫は融資を出しづらいということがわかります。この辺を踏まえて事業計画を作成して申請しないと、融資の成功はおぼつかないわけですね。

元利均等返済と元金均等返済

次に返済方法についてお話したいと思います。

融資の返済方法には大きく分けて、「元利均等返済」と「元金均等返済」というものがあります。

あまり意識する方はいないのですが、利息を含めた返済総額に大きく影響するので、是非知っておいて頂きたいと思います。

元利均等返済と元金均等返済の支払いイメージ

まず元利均等返済ですが、こちらは毎月の返済額が一定となっている返済方法で、その返済額に借入金の元本部分と金利部分が含まれているという返済方法です。

そもそも毎月の返済方法ですが、「元本だけを返済していく」ですとか、「利息だけを返済していく」ということはなく(一部例外を除く)、通常は元本と利息の両方を返済していきます。

話を戻しまして、元利均等返済ですが、例えば毎月の返済額が69,024円だった場合、ある月は元金が44,634円(利息部分は24,390円)、ある月は47,392円(利息部分は21,632円)といった具合になります。

つまり、毎月の返済額は一定ですが、その内訳の元金部分と利息部分は毎月変化するという返済方法になります。

一方、元金均等返済ですが、こちらは毎月の返済金額が変動するのが特徴です。そして、その返済金額のうち、元金部分は毎月一定となっております。

例えば、ある月の返済額が79,791円であり、元金部分は55,555円(利息部分は24,236円)となっております。そして、またある月の返済額が76,457円と変動しますが、元金部分は同額の55,555円のままで、利息部分が20,902円となります。

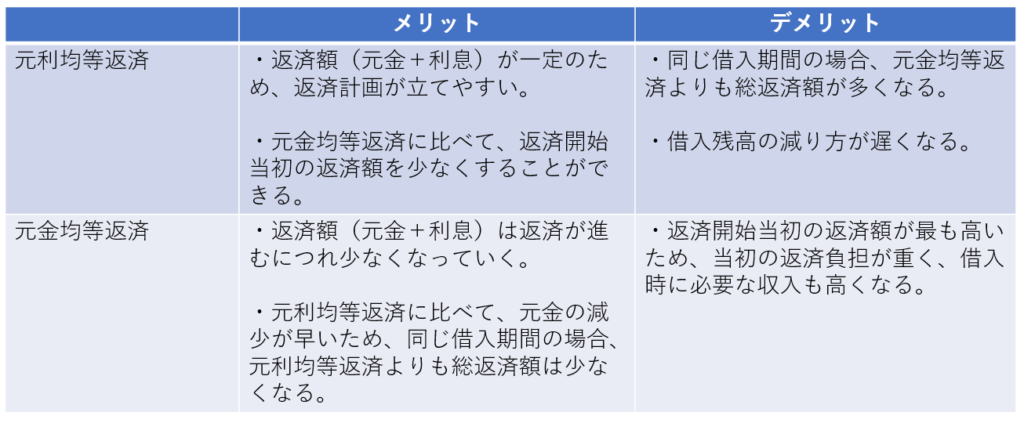

返済方法によるメリット・デメリット

さて、それでは元利均等返済と元金均等返済では、どちらの方がお得なんでしょうか?

以下に、それぞれのメリットとデメリットをまとめてみました。

このように、支払総額が少なくなるのは、元金均等返済です。しかし、元金均等返済は、返済開始当初の支払額が高くなり、当初の返済負担が重いという特徴があります。

一方、元利均等返済は、常に支払額が一定のため、返済開始当初の負担が重くならない反面、支払いの総額は大きくなるという特徴があります。

したがって、創業当初などのビジネスが安定していない時期は元利均等返済、ビジネスが軌道に乗ってからは元金均等返済が望ましいと言えるでしょう。

ただし、どちらの返済方法にするかは、返済者が選べる場合と、金融機関から指定される場合があるので、ご注意下さい。