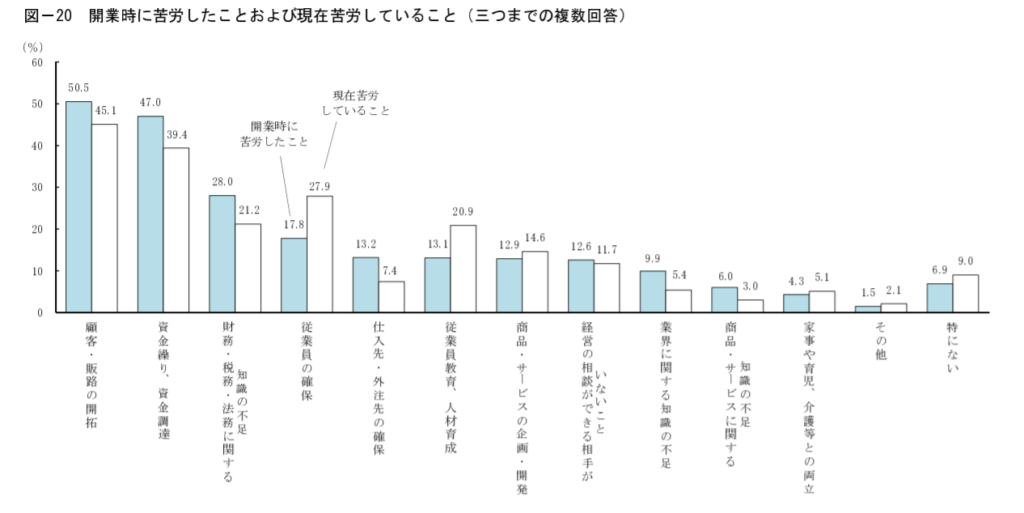

創業後2年がたった起業家にインタビューしたところ、苦労したことの第二位は「資金繰り」、「資金調達」なんです。

この2つが主な原因です。

目次

起業家の悩みのメインは資金繰り

創業後2年が経った起業家に悩みを聞くと、資金繰りや財務のことが大半を占めています。

上記のアンケート結果にもあるとおり、4位以下の悩みと比べ、2位と3位の悩みは、その割合が高く、大きなウェイトをしめています。

また、1位の「顧客・販路の開拓」という悩みも、本質的には資金が足りない、つまり資金繰りの悩みからくる回答結果であるということがわかります。

ではなぜ、多くの企業・事業者の資金繰りが厳しくなるのでしょうか?

重たい社会保険料の負担

事業を継続し、発展させていくには、従業員を雇用する必要があります。

そして、従業員の雇用については、非常に大きなコストがかかり、事業の資金繰りを圧迫するのです。

雇用は先行投資

採用コストはどれくらい?

従業員を雇用するには、まずは採用広告を出すか、採用エージェントに依頼するのが一般的です。

採用広告は媒体にもよりますが、数十万~50万円程度かかります。

一方、採用エージェントですが、これは就職したい人と雇用をしたい会社とをつなげるマッチング・サービスのことです。つまり働きたい人材の紹介会社ですね。

採用エージェントの場合は、業種・職種にもよりますが、その従業員の年収の30~40%くらいが相場です。つまり、年収300万円の人を採用する場合、90万円~120万円もかかるということです。

即戦力を採れるか?

創業間もない会社や中小企業ほど、即戦力が求められます。

採用したら、すぐ現場で活躍してくれる人材は、大変ありがたいものです。

しかし、創業間もない会社や中小企業は、規模が小さく、知名度も低いです。また、人件費に多くの金額を割けないため、どうしても低めの給与額を提示するしかないというのが、一般的です。

例えば、前述の年収300万円くらいがギリギリ出せる金額ではないでしょうか?

その場合、即戦力というわけにはいかず、一から育てていかなくてはなりません。その間は、その従業員は収益を生まず、その人件費は垂れ流すことになります。

業界や業種にもよりますが、3~6か月くらいは、育てる期間で収益を生まないということが多いようです。

仮に月給20万円の社員の場合、6か月で120万円のコストがかかりますから、かなりの資金的余力が必要となるわけです。

社会保険料はどれくらいか?

さて、従業員を採用した場合、給与だけを支払えばいいというわけではありません。

従業員の給与に付随して、発生するコストがあります。

まずは通勤交通費です。通勤交通費は必ずしも支給しなくてはいけないものではありませんが、現在では支給することが一般的ですので、念頭にいれておかなければいけないコストですね。

次に、社会保険料です。この「社会保険料」ですが、かなり金額が大きく、負担となるものなので、注意が必要です。内訳としては、

- 健康保険料・・・4.905%

- 介護保険料・・・0.82%

- 厚生年金・・・9.15%

- 雇用保険料・・・0.65%

このようになっております。

なお、社会保険料は労使折半なので、上記の表は事業主が負担する分です。また、介護保険料は40歳以上の従業員に発生します。

料率は令和4年4月現在のものですが、概ね支給する給与額の15%超が、社会保険料として負担しなくてはいけない金額と覚えておくといいでしょう。

社会保険料については、こちらにも詳しく解説しています。

税金にも要注意!

売上や利益にとらわれすぎて、つい忘れがちなのが税金です。

消費税で利益が飛ぶ!?

令和5年よりインボイス制度が導入され、実質的には消費税の免税事業者はなくなる流れとなっております。それまでは、創業して2年間は消費税を申告・納税する必要がありません。

そこで当初の2年間、税引前利益が売上の10%だったとすると、利益が出ていると勘違いしてしまいます。

なぜなら、一般的な企業や同業他社の財務指標を調べると、「売上高当期純利益率が10%」くらいとなっていることが多いからです。

「うちも10%だから標準的かぁ」と思ってしまいます。

ところが、2年経ち、消費税の納税が始まると、その10%の利益というのは、免除されていた消費税分であることに気づくのです。消費税の納税でその利益が消えてしまい、「実は、うちは利益が出ていなかったんだ!」と気づいたときは遅く、資金繰りに苦しむスパイラルに入っていくわけです。

法人税の負担

利益が出て儲かれば、当然その利益に対して法人税を納税しなければなりません。

ひと口に「法人税」と呼んでいますが、実際には、以下の税金のことをまとめて、便宜上「法人税」と呼んでいます(令和4年4月現在)

- 法人税

- 地方法人税

- 法人都道府県民税

- 法人事業税

- 特別法人事業税又は地方法人特別税

- 法人市民税

実は法人税も利益により税率が変わります。

つまり所得税と同じように累進課税の要素がありますが、その計算方法はかなり複雑なので、割愛します。しかし、概ね利益の33%程度と考えておけば問題ありません。

売上が増えるとお金が減る!?

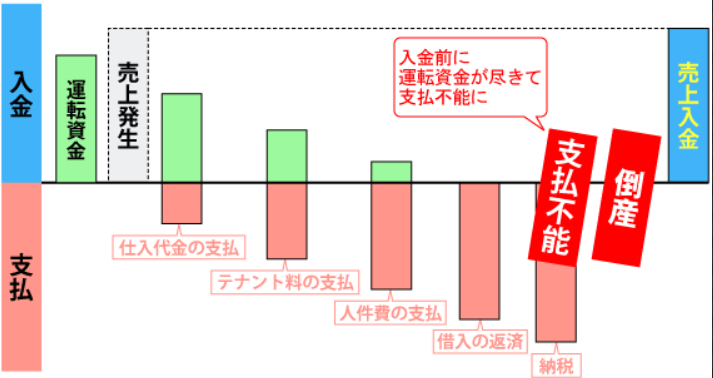

さて、経営者であれば、「売上をどんどん増やして儲けよう!」と考えるのが性というものだと思いますが、実は「売上をあげればあげるほど、資金繰りが苦しくなる」というパラドックスをご存じでしょうか?

現在のビジネスでは、ほとんどの売上代金は後日回収となります。

売掛金と呼ばれるものですね。

例えば、売上の代金計算を月末で締めて計算します。そしてその売上代金の支払いは、翌月の25日ですとか、翌々月10日支払いなどの決済となるのです。

代金決済日までは、いくら売上を上げようともお金の入金はありません。

一方、仕入れ代金や業務委託先への外注費の支払いも同様に、計算を一定の時期に締めて、翌月以降の支払いとするのが一般的です。これを買掛金と呼びます。

さて、ビジネスの基本は「先にお金を支払い、後から回収する」です。

先に商品を仕入れたり業務委託で成果物を完成させ、それを売って初めてお金となります。

つまり、「売掛金-買掛金」の分だけ、必ずお金は足りなくなります。

もしも在庫を持つ商売をしていたならば、在庫分も売り上げるまでは資金が寝ていることになるので、「(売掛金+在庫)-買掛金」の分だけ、お金は足りなくなります。

これを「運転資金」と言います。

さて、運転資金分は必ずお金が足りないので、この分は銀行などから借入をして、資金補充しなくてはいけません。

これが「運転資金を借りる」ということです。

間違った借入の仕方

さて、「運転資金を借りる」といった場合、皆さんは長期資金で借入をして、5年返済などにしてしまいます。

「すぐにお金を返すより、返済期間が長い方がよいだろう」と考えるからです。

しかし、これは間違った借入の仕方です。

なぜなら、「お金を返済するということは、お金が減る」ということだからです。

前述のとおり、「運転資金というのは、絶対に足りないお金」なのです。この分は常に足りないお金なので、お金を借りっぱなしにしておかなくてはいけませんが、皆さんは長期資金で借りて、返済をしてしまいます。

ゆえに、返済分だけお金が減るので、常にお金が足りない状態になるのです。

5年返済や7年返済といった長期資金は、設備投資や人材投資など、使い道が決まっている先行投資のために借りるものです。

運転資金の借り入れ方法として正しいのは、短期資金の手形貸付です。

そして期日が来たら、また借り換えてずっと借りっぱなしにするというのが、正しい運転資金の手当て方法なのです。