日本はなかなか起業文化が育たないと言われています。その原因として、創業時に金融機関からお金を借りづらい国だということがあげられます。

実際に、創業者の8割以上が自分で貯めたお金や親戚縁者からの借入に頼って起業しています。

しかし、これでは起業することが非常に困難で、産業が育ちません。

そこで「創業融資」といって、創業時でもお金を借りやすい融資制度が設けられています。

だから、創業したての会社のように、実績のないところには融資を出しにくいというのは、事実です。

ところで「日本政策金融公庫」や「制度融資」といった、創業時でも借りやすい制度があると聞いたんですが、ぶっちゃけ、どうなんですか?

ところで、「日本政策金融公庫」と「制度融資」の違いはわかりますか?

目次

日本政策金融公庫とは?

日本政策金融公庫とは、政策金融機関(政府系金融機関)のひとつで、財務省所管の特殊会社です。

なんといっても最大の特徴は、国がその株式の100%を常時保有することが法律で決められており、一般の民間会社とは一線を画しています。

日本政策金融公庫のホームページをみますと、『日本政策金融公庫は、「一般の金融機関が行う金融を補完すること」を旨とする」とあります。

公庫⇒民間金融機関ができない融資を取り扱い、金融の利便性を高める

なぜ政府系金融機関が存在するかというと、ズバリ!民間金融機関が扱えない金融業務を行うためです。

利益があまり出ない融資ですとか、リスクが高い融資については、民間金融機関ではなかなか手を出しづらいという事情があります。

しかし、これでは目先の資金繰りに困っている事業者は困ってしまいます。そこで、日本政策金融公庫が、補完する役目を担っているのです。

日本政策金融公庫の3つの窓口

日本政策金融公庫は、2008年10月1日に「国民生活金融公庫」「中小企業金融公庫」「農林漁業金融公庫」が統合して発足しました。

日本政策金融公庫が発足する前までは、創業者や小規模事業者は「国民生活金融公庫」に融資の申請をしていました。

今でも、日本政策金融公庫のことを「国金」と呼ぶ人がいるのは、その名残です。

さて、かつての3つの公庫を統合した名残で、日本政策金融公庫の融資申込窓口は現在でも、下記の3つに分かれています。

| 国民生活事業 <国民一般向け業務> | 中小企業事業 <中小企業者向け業務> | 農林水産事業 <農林水産業者向け業務> |

事業融資を検討する場合、通常の事業者であれば、「国民生活事業」か「中小企業事業」で申請することになります。

創業融資の申請窓口は?

それでは、創業融資の場合はどちらの窓口に申請すればいいのでしょうか?

- 国民生活事業⇒小規模の事業者が申請

- 中小企業事業⇒やや規模の大きい中小事業者が申請

ということになっています。

では、「小規模」とはどの程度をいうのでしょうか?

明確な定義があるわけではありませんが、年商5億円以上は「中小企業事業」で申請し、それ以下の規模の事業者は「国民生活事業」で申請するというのが、ひとつの目安です。

制度融資とは?

信用保証付き融資(マル保)とは?

信用保証協会が信用保証をしている融資を総じて、「信用保証付き融資」とか「マル保」と呼んでいます。一方、保証協会の信用保証がついていない融資を「プロパー」といいます。

もちろん、プロパー融資を受けられることが理想ですが、創業間もない企業は実績も信用もありません。

ここに言う「実績」とは、(1)しっかり利益を出しているという決算数値上の実績と(2)借りたお金をしっかりと返済している、という2つの実績のことをいいます。

創業間もない企業は、この両者ともに乏しく、融資を受けるうえではとても不利なのです。

そこで大変重宝するのが、信用保証協会です。

信用保証協会とは?

信用保証協会は、創業者や中小企業者などの事業者に対する金融の円滑化を図ることを目的として設立された公的機関です。

繰り返しになりますが、創業間もない事業者や規模の小さい中小企業には、民間の金融機関はなかなか融資を出しづらいという事情があります。もしも貸したお金が返ってこなかったら困るからです。

そこで、信用保証協会が、事業者の代わりに、債務の保証人になってくれるわけです。

つまり、公的な機関である信用保証協会が、事業者の連帯保証人になってくれるので、民間の金融機関でも安心して融資をすることができる、というわけです。

もちろん、信用保証制度は無料で利用できるものではありません。

「信用保証料」という対価を支払うことにより、信用保証協会に債務の保証をしてもらうことになります。

つまり、「保証協会付き融資」の場合、一般的な「利子」のほかに「保証料」がかかるというわけです。

ちなみに、「信用保証料」は保険料ではありません。事業者が不測の事態で、経営破綻した場合には、保証協会が代位弁済といって、事業者に代わり借入の返済をしてくれます。

しかし、”保険料”ではありませんので、保証協会による代位弁済が行われた場合、事業者は保証協会に返済をしなくてはいけません。

- 事業者に代わり、借入金の保証人になってくれる

- 信用保証料という対価が発生する

- 保証協会が代位弁済した場合、事業者は保証協会に返済する

対象となる事業者は?

業種、許認可について

ほとんどの商工業の業種が保証対象となっております。ただし一部、農林漁業や金融業など、保証対象外の業種もありますので、融資をご検討の際は一度ご確認下さい。

余談ですが、制度融資には、セーフティネットという特別な制度があります。こちらの制度を利用する場合は、業種や地域がより限定的となりますので、利用前に一度ご確認下さい。

また、許認可・届け出等を必要とする事業を営んでいる場合は、当然その許認可を受けている必要があります。要は、無免許・無許可はNGということです。

企業規模について

中小企業を支援する制度ですので、一定の制限があります。企業規模は業種によって判断基準が異なり、下記の表のとおりとなっております。

この表のうち、常時使用する従業員数または資本金のいずれかが該当するか否かで判定します。

| 業種 | 資本金 | 従業員数 |

| 製造業等 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 医療法人等 | - | 300人以下 |

制度融資とは?

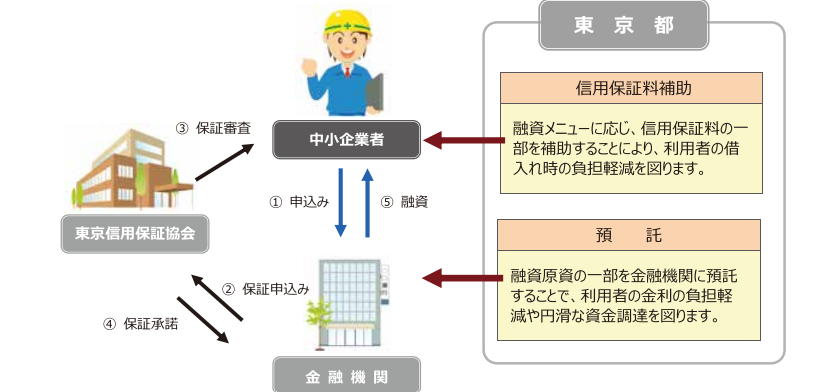

制度融資とは、自治体と信用保証協会、指定金融機関の三者が協調して行う融資制度で、中小事業者が金融機関から融資を受けやすくする制度のことです。

したがって、制度融資も「保証協会付き融資」の一種と言えます。

また、ここで言う「中小事業者が金融機関から融資を受けやすくする」とは、前述の「実績、信用力に劣る事業者の保証をすることで融資をしやすくする」ということに加え、「金利や信用保証料の一部を補助することで借入コストを軽減し、融資を利用しやすくする」という意味もあります。

東京都の場合、融資原資の一部を金融機関に預託してくれるため、金融機関としては融資を出しやすくなります。

また、事業者にとっては、支払う利子や信用保証料の一部を自治体が補助してくれるため、借入コストの負担が減り、より借りやすくなるというわけです。

- 自治体によっては、融資原資の一部を預託してくれる

- 利子や保証料の一部を自治体が援助してくれる

日本政策金融公庫の特徴とは?

借入額について

まず融資を受けられる金額についてです。

日本政策金融公庫の新創業融資制度では、「事業計画を実行する上で必要な資金に対し、10分の1の自己資金を用意すること」という要件があります。

ここだけ見ますと、「自己資金の10倍の借入ができる!」と思いがちですが、実際はそうもいきません。

実際の公庫の融資額を見ますと、自己資金の2~5倍程度が現実的です。

また公庫側としては、通常は自己資金の3倍までの融資が妥当と考えているようですので、一般的な融資額の平均値は自己資金の3倍程度です。

融資実行までの期間

事業を始めた当初は、一日でも早く融資が下りてほしいものですよね?

それでは、日本政策金融公庫に融資を申し込んでから、実際に融資金が入金されるまでには、どれくらいの期間がかかるものでしょうか?

公庫の審査期間は比較的早く、特に問題なくスムーズにいくと、1か月程度で融資が実行されます。

金利について

金利については、諸条件によりますが、大体2%程度とお考え下さい。

なお、詳細についてはこちらをご参考下さい。

担保や保証人について

日本政策金融公庫の新創業融資の最大の特徴は、無担保・無保証であることではないでしょうか?

事業を始める際は、特に大きな資産を所有していることはないと思いますので、無担保はありがたいですね。

さらに、保証人も不要となっております。連帯保証人が不要ということは、融資のハードルが一気に下がりますが、公庫の融資の場合は代表者の個人保証も不要です。

あってはならないことですが、万が一事業が破綻しても、代表者個人がその債務について責任を負う必要がないわけです。

制度融資の特徴とは?

借入額について

制度融資の借入額については、公庫と大差はありません。

こちらも現実的な金額を考えますと、自己資金の2~5倍です。

また、一般的な融資平均額は自己資金の3倍程度が多いので、こちらも公庫と大差はありません。

融資実行までの期間

制度融資の最大の特徴は、登場人物が多いということです。

融資の相談(審査含む)をする際には、(1)金融機関、(2)自治体、(3)保証協会の3者の審査を受けなくてはいけません。

以下は、東京都港区の場合の、融資実行までの流れになります。

| 「あっせん」申込み | 商工相談員と面談します。 |

| 「あっせん書」交付 | 金融機関へのあっせん書が交付されます。 |

| 金融機関へ融資申込み | あっせん書を提出し、金融機関と融資の相談をします。 なお、面談及び書類による審査が行われます。 |

| 信用保証の申込み | 金融機関は信用保証協会に保証の申込みをします。 |

| 信用保証協会の面談 | 申請者は保証協会からも書類及び面談による審査を受けます。 |

| 信用保証の可否通知 | 信用保証協会から金融機関に保証の可否が通知されます。 ここで保証が否決されると、融資は受けられません。 |

| 融資実行 | 保証が可決されると、融資が実行されます。 通常は、保証料が差し引かれた金額が入金されます。 |

上記のとおり、審査の工程が多いため、融資実行までに時間がかかります。

おおむね、1.5か月~2か月程度ですが、長い場合には融資実行までに3か月程度かかるということもあります。

金利について

金利については、2%前後の金利がかかります。

しかし制度融資の場合は、これに加えて、保証協会の信用保証料がかかります。

信用保証料は条件によって変わりますが、0.5%~2%前後となります。

これを聞くと、公庫と比べてかなり高いと思うかもしれまぜんが、制度融資には利子や保証料に対する支援制度があります。前述のとおり、支払う利子や保証料の一部を自治体が補助してくれるのです。

実は、この自治体の補助を含めて考えると、全体で2%程度の負担となり、実は公庫と金利負担は変わらなくなります。

担保や保証人について

創業融資においては、担保は不要です。

この点においては、公庫の新創業融資と同様です。

ただし、制度融資の場合、代表者の個人保証は必要となります。つまり、万が一経営破綻した場合には、代表者個人がその債務の責任を負うことになります。

メリット・デメリットから考える

このように日本政策金融公庫と制度融資を比較すると、(1)借入金額と(2)金利については、あまり大差がないということがわかります。

大きな違いがあるのは、融資実行までにかかる期間と保証人の部分です。

制度融資の場合、融資実行までかなりの時間を要する場合があり、この点は不利であると言わざるを得ません。特に創業当初は資金需要が多く、資金繰りが厳しくなりがちです。

また創業当初こそ、スピードが大事だと思います。ビジネスチャンスを逃さないことを考えますと、公庫の融資の方に軍配が上がりそうです。

また、公庫の新創業融資の場合、保証人が不要ということも大きな魅力と言えます。

ビジネスが成功することが理想ではありますが、今の時代、何があるかわかりません。

新型コロナウイルスの蔓延やロシアのウクライナ侵攻など、不測の事態もありますので、万が一があった場合に、代表者保証がなければ再スタートも可能です。

したがって、諸条件を勘案して両者に大差がなければ、まずは日本政策金融公庫の融資を検討するのが、優先順位となりそうです。

ただし、諸条件により、有利不利は変わってきますので、総合的な判断が必要なことは言うまでもありません。